达尔文3号6月份出道即巅峰,保障充分,价格低廉它都做到了。现在投保达尔文3号,还能以比较低的预算上车一款保障全面的重疾险。等到8月25日以后,这个便宜的计划就没有了。

一、达尔文3号重疾险是哪家保险公司的?

达尔文3号重疾险是由信泰人寿财承保的,信泰人寿最近出新品的势头非常猛,产品一个比一个厉害,厉害在哪里呢,一起来看下。

二、达尔文3号重疾险靠谱吗?有什么亮点?

亮点一:60岁前生病多给80%保额,买50万给90万

买50万保额,60岁前生病直接给90万;在这之前我见过最多的赠送是60%。

不加保费,额外赠送,我的态度就是:倒、继续、倒满、别停、再来一瓶……

我看了一下,60岁前40万重疾,单独购买瑞盈,每年也得一千多,算是实实在在的赠送了。 在此之前,预算有限我都会推荐“终身+定期”的购买方式。

现在达尔文3号自己实现了这个功能,预算少可以降低保额有限保障60岁的保障;预算充裕把终身保额做足,60岁前赠送额外赠送只是锦上添花。

亮点二:高发轻症、中症二次赔,理赔概率高

中症60%保额,脑中风二次再赔60%;

轻症45%保额,极早期恶性肿瘤、不典型心梗、微创冠状动脉搭桥术、微创冠状动脉介入术二次再赔45%。 轻症和中症并不是像阑尾炎、感冒这种“小病”,只是相对重疾而言较轻的状态。

中轻症的意义不仅仅是得病给钱;更多的是可以给你去医院看病的勇气和底气。

发现得越早,治愈的可能性越大,愈后效果也更好。

亮点三:癌症二次、心血管二次保额高达150%

以前看理赔数据,即使知道癌症占到了7成左右,但还是觉得距离自己很远。

但当亲身经历了一些事情后,才发现二三十岁的小姑娘,也能得乳腺癌、甲状腺癌。。. 幸运的是,大多数的甲状腺癌和乳腺癌都能治愈,康复两三年,继续生活继续工作都没有问题。

但对于他们来说,癌症二次就成了他们未来除了意外,唯一的保障了。 所以无论男女,不差钱的话,还是建议把二次保障加上,尤其是癌症二次。

亮点四:身故、保障期限灵活可选,随心所欲。

把身故、期限选择权交给消费者,是达尔文3号最大的诚意。

大家可以按需所取,丰俭由人,自由选择。 按需所取只是说身故责任可以买重疾时加上,或者单独购买寿险,并不是说这个责任不重要。有些疾病进展速度真的很快,快到来不及治疗就走了。 终身重疾附加身故后保费的涨幅如果有些超出你的预算,那就先选择没有身故的版本。

单独购买一份期限相对较短的寿险,价格会大幅降低,以后有钱再补充就可以了

亮点五:价格合适

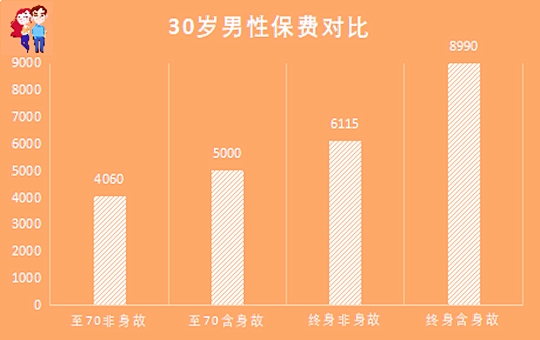

50万保额

保障到70岁每年4060元;保障到终身每年6115元;

这个价格即使没有60岁前的赠送也还算比较有诱惑力的。

我们不妨再从精算角度拆分一下每一项保障的价格:

50万终身重疾,价格是4097,单独购买至少需要4390;

40万至60岁重疾,价格是978,单独购买至少需要1172。

这两部分的价格是具有绝对参考价值的,因为你是可以在市面上单独购买到; 轻症和癌症二次的参考价格是相对的,因为这两项是不能单独购买的,必须和重疾一起购买,只能是仅供参考。 所以在价格方面,达尔文3号也算是延续了达尔文系列一贯的高性价比。 整体来说,达尔文3号确实算是一款保障多花钱少,亮点突出没有坑的完美网红产品。 25号开始就买不到的70岁方案,比较适合预算极度有限,或者已经有充分的终身保额,只想增加退休前重疾保额的人。

如果是尚在犹豫还没有保障的人,并不建议选择70岁方案,而是建议直接选择终身方案,毕竟70岁后生病的概率比之前要大很多的。

三、达尔文3号重疾险在哪里买?

网红重疾险——达尔文3号保至70岁版本,8月25日下架!

现在投保,比后续保至终身版本保费便宜33%以上。有兴趣的朋友赶紧点击下方的免费在线咨询投保购买。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费在线咨询”,获取更适合您的保险方案!

本文地址:http://www.cj8845.cn/691.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。

.jpg)