银保监会也明确规定:为保障新老规范平稳切换,过渡期为发文之日起至2021年1月31日,过渡期结束后各公司不得继续销售基于旧规范开发的重大疾病保险产品。

重疾险新规好还是旧规好

大家对重疾险新规好还是旧规好的讨论非常激烈,每个人看法不同。

新规前后究竟有何不同,之前买还是之后买,一起来看看。

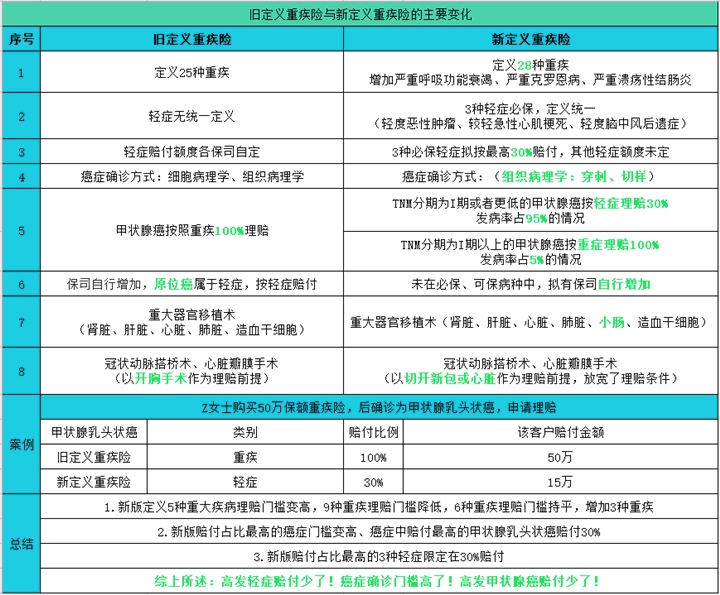

1.新增3种重疾

在原定义规定25种重疾基础上,新增3种重疾:

严重呼吸功能衰竭

严重克罗恩病

严重溃疡性结肠炎

2.3种轻症必保

新定义中,必须包含3种轻症:

轻度恶性肿瘤

较轻急性心肌梗死

轻度脑中风后遗症

赔付比例最高不超过30%。

值得一提,热议最多的“原位癌”不在新定义中重疾和轻症保障范围内。

但,各家保险公司可自由选择是否增加。

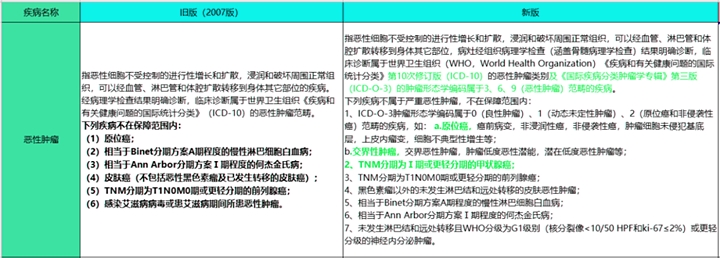

3.轻度甲状腺癌按轻症理赔

在旧定义中,甲状腺癌不分TNM分期情况,均按重疾进行赔付。

而在新定义中,TNM分期为Ⅰ期或更轻分期的甲状腺癌移出重疾范围,按轻症理赔,且赔付比例不能超过30%。

对此,重疾险旧规下的超级玛丽3号max赔付比例最高可达到55%。

换算成数字,买50万,赔付差额高达12.5万,又是否能接受呢?

TNM分期为Ⅰ期以上的甲状腺癌依旧按照重疾标准进行理赔。

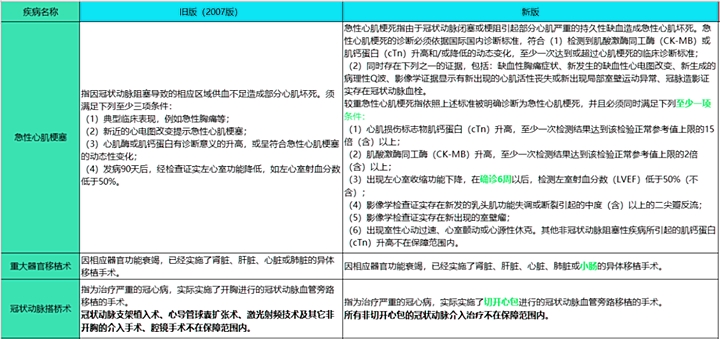

4.部分重疾赔付标准更为宽松

急性心肌梗塞赔付更为宽松,从5项条件至少满足3项,变为6项至少满足1项,且左心室收缩功能下降从发病90天缩短至6周

重大器官移植术新增小肠移植手术

冠状动脉搭桥术赔付标准从必须实施开胸手术,变为实施切开心包手术

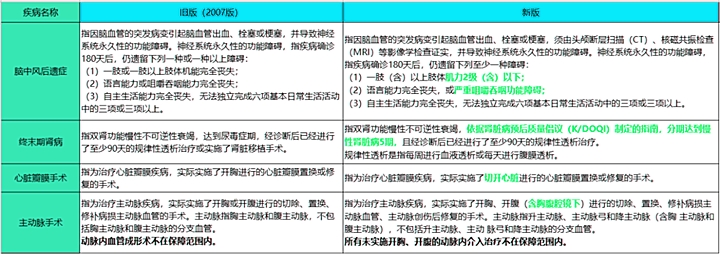

5.部分重疾定义更为严格规范

脑中风后遗症赔付条件:

一肢或一肢以上肢体机能完全丧失变为一肢(含)以上肢体肌力2级(含)以下

语言能力或咀嚼吞咽能力完全丧失变为语言能力完全丧失或严重咀嚼吞咽功能障碍

终末期肾病对肾脏的诊断标准有尿毒症期变为对肾脏病有分期要求。

心脏瓣膜也由必须实施开胸手术变为实施切开心脏的手术。

针对以上重疾,新规赔付标准更加严格规范,在今后在很大程度上能减少理赔纠纷。

重疾险新规好还是旧规好,根本没有标准答案,每个人都有自己的想法。

每个人的喜好不同,判定标准也不同,无法一概而论。

小左建议

1、新规后旧产品销售截止日期为2021年1月31日,很多产品随时都有可能下线,并且部分人群需要留出复查、人核的时间,有意向投保的朋友要把握住过渡期的机会,有看好了就下手,不要犹豫!

2、身体情况有异样的同学,把握好难得的核保条件!超级玛丽3号Max,以前乳腺结节和甲状腺结节还可以标准体承保的,现在都要除外了。

3、看重甲状腺保障的朋友,及时出手!旧定义下的产品,至少甲状腺癌都还是重疾,都按照保额来赔付。 这一点就很划算。

4、轻症和中症赔付比例高的产品,优先推荐。就像超级玛丽3号Max,基本上是市面轻症中症赔付比例最高的产品!

图表上红色部分就是升级的部分,主要是赔付比例有一个很大的提升。

1、基础责任

(1)重/中/轻症赔付比例高

值得注意的是,超级玛丽3号MAX,重/中/轻症的首次赔付比例是当前业内最高的!

首次重疾:60岁前赔180%;首次中症:60岁前赔75%,限1次;首次轻症:60岁前赔55%,限1次;

怎么理解?也就是说你买了50万的保额,重疾最多可以赔90万,中症最多赔37.5万,轻症最多赔27.5万;

这样的赔付比例,目前也就只有信泰人寿才有。

而且,与其多次赔付,我们更需要的是首次的赔付额度,谁一生中能患多次重疾呢?

(2)轻症保障全面

超级玛丽3号MAX,覆盖了十一种高发轻症,保障齐全。

“极早期恶性肿瘤或病变“可赔2次,赔45%且没有间隔期。

经常出现在理赔榜上的高危疾病——原位癌!就是其中的一种。

2、可选责任

(1)癌症二次赔付

赔150%的保额,市场比例最高,间隔期最短,

癌症→癌症,间隔3年;非癌→癌症,间隔180天;癌症新发、复发、转移、持续都可二次获赔。

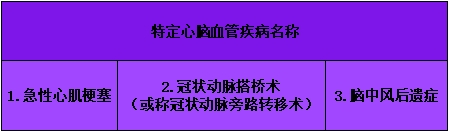

(2)3种心脑血管疾病二次赔付

3种高发心脑血管重疾二次赔150%

现在心脑血管的发病率例居高不下,超级玛丽3号max,可以进行二次赔付150%保额。

首次重疾:不是这3种疾病,间隔180天后,患这3种疾病之一,可再赔150%;首次重疾:为这3种疾病,间隔1年后,再次确诊为同种疾病,可再赔150%;

特别良心的一点就是,癌症和心脑血管疾病的责任相互独立。

也就是患两次癌症和两次心脑血管疾病都能获得赔付!(不患病最好)

超级玛丽3号MAX属于现阶段最好的重疾险产品,这样的产品是注定不会长存于市场的,那就让它们在这最后时候发光发热。如果符合健康告知,就快速下手吧!

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!

本文地址:http://www.cj8845.cn/1153.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。